آموزش حسابداری

کدینگ حسابداری چیست؟

۱۴

فروردین

فروردین

کدینگ در حسابداری به فرایند اختصاص دادن اعداد به دادهها برای جستجو و یافتن سریعتر آنها اشاره دارد. کدهای حسابداری ثابت نیستند و هر حسابدار، موسسه حسابداری و تجارتی میتواند کد حسابداری منحصر به فرد خود را بر اساس نیازهای به خصوصی که دارد، ایجاد نماید. برخی از کدهای حسابداری ساده و برخی دیگر پیچیده و نیاز به راهنما خواهد داشت. در ادامه این نوشتار که به همت تیم محتوا وبسایت نرم افزار حسابداری محک شاپز تهیه شده است، با اهداف، کاربرد و انواع و مراحل کدینگ حسابداری و نمونههای آن آشنا خواهید شد. پس از مطالعه مقاله در صورت بروز هرگونه ابهام میتوانید از طریق ثبت سوال خود در قسمت دیدگاهها در زیر همین صفحه، در اسرع وقت به پاسخ سوال خود برسید.

اهداف و کاربردهای کدینگ حسابداری

کدینگ حسابداری لیستی از حسابها و دستهبندیها است. در کدینگ حسابداری هر حساب در دفتر کل، کد مخصوص به خود را دارا میباشد. کدینگ حسابداری به حسابداران در ثبت اسناد حسابداری و تهیه صورتهای مالی یاری میرساند. از فواید استفاده از سیستم کدینگ حسابداری میتوان به رفع مشکلات مالی و حسابداری کسب و کارها و جلوگیری از به وقوع پیوستن آنها اشاره نمود. در مورد کاربردهای یک سیستم کدینگ حسابداری که بر اساس استانداردهای حسابداری به وجود آمده است، میتوان به موارد زیر اشاره نمود:

- افزایش دقت و سرعت امور حسابرسی در تجارت اولین مزیتی است که کدینگ حسابداری برای شما به وجود میآورد. این کار از طریق قرار دادن کالاها و خدماتی که قابلیت نقدشوندگی سریعتری دارند، در رأس کدها، انجام میشود.

- سیستم کدینگ حسابداری اجازه دستهبندی و مرتب کردن عملیاتهای مالی را برای حسابداری به وجود میآورد.

- یک سیستم کدینگ حسابداری استاندارد میتواند کار آنالیز مالی با دقت و سرعت بالا را فراهم آورد و در نتیجه تصمیمگیری برای آینده کسب و کار سادهتر خواهد بود.

- در سیستم کدینگ حسابداری به دلیل اینکه حساب کل، حسابهای معین و حسابهای تفضیلی به ترتیب و به صورت درختی قرار گرفتهاند، سرفصلهای اصلی و فرعی و فعالیتها و موضوعات مرتبط، همگی مشخص هستند و میتوان هرگونه ارتباط بین آنها را به سادگی بدست آورد.

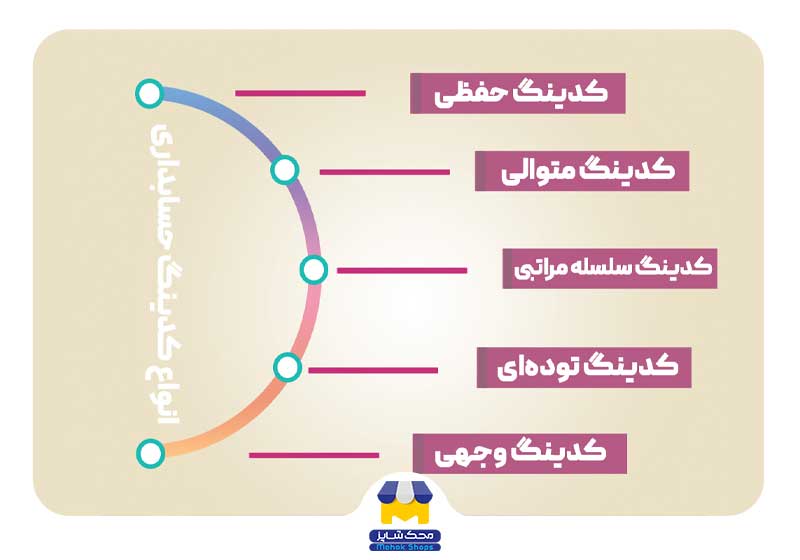

انواع کدینگ حسابداری

همانطور که در قسمتهای قبل بیان شد، هر کسب و کاری میتواند سیستم کدینگ حسابداری مخصوص به خود را داشته باشد اما معمولاً سیستمهای کدینگ به ۵ دسته، تقسیمبندی میشوند:

کدینگ حفظی:

اولین نوع از انواع کدینگ حسابداری، کدینگ حفظی میباشد. در این نوع از کدینگ، حسابدار از حروف اختصاری زبان فارسی استفاده مینماید. به عنوان مثال برای حسابهای دریافتنی، کد «ح – د» استفاده میشود.

کدینگ متوالی:

کدینگ متوالی نیز یکی دیگر از انواع متداول کدینگ حسابداری است که همانطور که از نام آن پیداست، در هر حساب مانند حسابهای کل و معین و تفضیلی، کدهای حسابداری که انتخاب میگردد باید به صورت متداول و سریالی و پشت سر هم انتخاب شوند.

کدینگ سلسله مراتبی:

کدینگ سلسله مراتبی یکی از پرکاربردترین روشهای کدینگ حسابداری است و شباهت بسیاری به سیستم ردهبندی و کدینگ دهدهی دیوئی کتابخانه دارد. در این نوع از کدینگ حسابداری، حسابدار میتواند در صورت نیاز، به شیوهای ساختارمند و منطقی، ساختار کدینگ خود را گسترش و تغییر دهد.در این سیستم برای بخشها و حسابهای اصلی مانند دارایی و بدهیها یک کد انتخاب میشود (مانند کد ۸۰۸ برای دارایی و ۸۰۹ برای بدهی). پس از این کار در صورت نیاز به ایجاد دستهبندی در هر کدام از حسابهای اصلی، از اعشار برای کدینگ استفاده میشود (مانند ۸۰۸.۰۱ برای داراییهای مالی).

کدینگ تودهای:

کدینگ تودهای در حسابداری به نوعی از کدینگ گفته میشود که هر هزار کد به صورت اختصاصی به یک حساب اختصاص داده میشود. به عنوان مثال کدهای ۵۰۰۰ تا ۵۹۹۹ به حساب دارایی ثابت و زیرشاخههای آن اختصاص داده میشود. به دلیل این که به هر حساب ۱۰۰۰ کد بیشتر وجود ندارد، تنها میتوان ۱۰۰۰ کد فرعی و دستهبندی در هر حساب ایجاد نمود. نکته بعدی که در این زمینه وجود دارد این است که این روش از کدینگ حسابداری فقط میتواند برای یک دوره مالی خاص استفاده شود.

کدینگ وجهی:

کدینگ وجهی نوع دیگری از کدینگ حسابداری است که از طریق اختصاص گروهی از کدها به بخشهای مختلف، عمل میکند. به عنوان مثال فرض کنید قصد حسابداری یک فروشگاه زنجیرهای را دارید. برای این کار گروه ۱ نشان دهنده بخشهای داخلی مختلف فروشگاه است. گروه ۲ نشاندهنده انواع هزینههای فروشگاه است. گروه ۳ نیز نشاندهنده زیرگروهها و دستهبندیهای گروه ۲ است. همچنین در داخل هر گروه نیز از یک کدینگ متوالی استفاده میگردد. مثلاً در مثال قبل در گروه ۱ ممکن است کدهای زیر استفاده گردد:

- ۰۰: فروش آنلاین

- ۰۱: فروش داخلی فروشگاه

- ۰۲: سودها

در گروه ۲ نیز ممکن است کدهای زیر استفاده گردد:

- ۰۰: هزینههای بازاریابی

- ۰۱: هزینه تأمین لوازم اداری

- ۰۲: هزینه دستمزد کارکنان

در مرحله بعد نیز که مربوط به گروه ۳ و زیرشاخههای گروه ۳ میباشد، ممکن است از مجموعهای از کدهای تودهای تشکیل شده باشد. به عنوان مثال در گروه ۳ میتوان اعداد ۰۰۰۰ تا ۰۱۰۰۰ را به هزینههای سربار اختصاص داد. در این صورت به عنوان مثال برای هزینه خرید یک دامنه اینترنتی در گروه ۳ کد ۰۰۵۰ در نظر گرفته میشود. در این صورت حسابدار موردنظر در کدینگ وجهی، هزینه ساخت یک وبسایت اینترنتی برای فروشگاه با کد “۰۰۵۰ ۰۰ ۰۰” نمایش داده میشود. هر قسمت از این کد نشاندهنده یک گروه میباشد:

۰۰ اول: نشان دهنده گروه ۱ است که در اینجا مربوط به فروش آنلاین است.

۰۰ دوم: مربوط به گروه ۲ است که در اینجا مربوط به هزینههای بازاریابی میشود.

۰۰۵۰: در آخر این قسمت مربوط به گروه سوم است که نشاندهنده هزینه دامنه اینترنتی است.

مرحلههای کدینگ حسابداری درختی

یکی از اصلیترین وظایف هر حسابدار مربوط به تهیه صورتهای مالی است و برای این کار لازم است از کدینگ موجود در شرکت موردنظر استفاده شود. به همین دلیل تدوین یک ساختار کدینگ حسابداری اصولی و استاندارد که باعث از بین رفتن سردرگمی و اشتباه و ایجاد امکان جستجوی ساده را به وجود آورد، از اهمیت بالایی برخوردار است. برای این کار باید اصولی را رعایت نمود و مراحلی گذرانده شود که در ادامه به آن اشاره خواهد شد.

مرحله اول تعریف کدینگ گروه حسابها:

در مرحله اول تعریف کدینگ حسابداری استاندارد باید به هر کدام از گروه حسابها، یک کد را اختصاص دهیم. معمولاً این مرحله از تعریف کدینگ حسابداری به صورت زیر انجام میشود:

|

گروه حساب |

کد حساب |

|

داراییهای جاری |

۱ |

|

داراییهای غیرجاری |

۲ |

|

بدهیهای جاری |

۳ |

|

بدهیهای بلندمدت |

۴ |

|

حقوق صاحبان سهام |

۵ |

|

درآمدها |

۶ |

|

بهای تمام شده کالا یا خدمت فروشرفته |

۷ |

|

هزینهها |

۸ |

|

سایر حسابها |

۹ |

مرحله دوم، تعریف کدینگ حساب کل:

پس از اینکه برای گروههای حساب اصلی کد تعیین کردید، باید به سراغ زیرگروههای آنها یعنی حسابهای کل بروید. در تعریف کدینگ کل به عنوان مثال حسابها و اسناد پرداختنی تجاری، اولین حساب کل از گروه حسابهای بدهیهای جاری است. معمولاً برای تعیین کدینگ حساب کل از اعداد دو یا سه رقمی استفاده میشود. در قسمت زیر یک روش کدینگ معمول را به عنوان نمونه، میتوانید مشاهده نمایید:

کدینگ دارایی های جاری

|

کد گروه |

کد حساب کل |

حساب کل |

|

۱ |

۱۰۱ |

موجودی نقد و بانک |

|

۱۰۲ |

سرمایه گذاری کوتاهمدت |

|

|

۱۰۳ |

حسابها و اسناد دریافتنی تجاری |

|

|

۱۰۴ |

سایر حسابها و اسناد دریافتنی |

|

|

۱۰۵ |

موجودی مواد و کالا |

|

|

۱۰۶ |

سفارشات و پیش پرداختها |

|

|

۱۰۷ |

سپردهها |

کدینگ داراﯾیهای ﻏﯿﺮ ﺟﺎری

|

کد گروه |

کد حساب کل |

حساب کل |

|

۲ |

۲۰۱ |

داراییهای ثابت مشهود |

|

۲۰۲ |

استهلاک انباشته داراییهای ثابت مشهود |

|

|

۲۰۳ |

داراییهای در جریان تکمیل |

|

|

۲۰۴ |

داراییهای نامشهود |

|

|

۲۰۵ |

سرمایهگذاریهای بلندمدت |

|

|

۲۹۹ |

سایر داراییهای غیرجاری |

کدینگ بدهیهای جاری

|

کد گروه |

کد حساب کل |

حساب کل |

|

۳ |

۳۰۱ |

حسابها و اسناد پرداختنی |

|

۳۰۲ |

سایر حسابها و اسناد پرداختنی |

|

|

۳۰۳ |

سفارشات و پیشدریافتها |

|

|

۳۰۴ |

ذخیره مالیات |

|

|

۳۰۵ |

سود سهام پرداختنی |

|

|

۳۰۶ |

سپردههای پرداختنی |

|

|

۳۰۷ |

تسهیلات و اعتبارات مالی دریافتی کوتاهمدت |

|

|

۳۰۸ |

ذخایر |

کدینگ بدهیهای بلندمدت (غیرجاری)

|

کد گروه |

کد حساب کل |

حساب کل |

|

۴ |

۴۰۱ |

حسابها و اسناد پرداختنی بلندمدت تجاری |

|

۴۰۲ |

سایر حسابها و اسناد پرداختنی بلندمدت |

|

|

۴۰۳ |

تسهیلات و اعتبارات مالی دریافتی بلندمدت |

|

|

۴۰۴ |

ذخیره مزایای پایان خدمت کارکنان |

|

|

۴۰۵ |

درآمدهای انتقالی به دورههای آتی |

کدینگ حقوق صاحبان سهام

|

کد گروه |

کد حساب کل |

حساب کل |

|

۵ |

۵۰۱ |

سرمایه پرداخت شده |

|

۵۰۲ |

اندوخته قانونی |

|

|

۵۰۳ |

سایر اندوختهها |

|

|

۵۰۴ |

مازاد تجدید ارزیابی داراییهای ثابت مشهود |

|

|

۵۰۵ |

سود انباشته |

کدینگ درآمدها

|

کد گروه |

کد حساب کل |

حساب کل |

|

۶ |

۶۰۱ |

فروش |

|

۶۰۲ |

درآمد حاصل از ارائه خدمات |

|

|

۶۰۳ |

سایر درآمدهای عملیاتی |

|

|

۶۰۴ |

سایر درآمدهای غیرعملیاتی |

کدینگ بهای تمام شده کالا و خدمات فروشرفته

|

کد گروه |

کد حساب کل |

حساب کل |

|

۷ |

۷۰۱ |

بهای تمام شده کالای فروشرفته داخلی |

|

۷۰۲ |

بهای تمام شده کالای فروشرفته خارجی |

|

|

۷۰۳ |

بهای تمام شده خدمات ارائهشده |

کدینگ هزینهها

|

کد گروه |

کد حساب کل |

حساب کل |

|

۸ |

۸۰۱ |

هزینه حقوق و دستمزد کارکنان غیرتولیدی |

|

۸۰۲ |

هزینههای عملیاتی |

|

|

۸۰۳ |

سایر هزینههای عملیاتی |

|

|

۸۰۴ |

هزینههای مالی |

|

|

۸۰۵ |

هزینههای غیرعملیاتی |

کدینگ سایر حسابها

|

کد گروه |

کد حساب کل |

حساب کل |

|

۹ |

۹۰۱ |

حسابهای انتظامی |

|

۹۰۲ |

طرف حسابهای انتظامی |

|

|

۹۰۳ |

تراز افتتاحیه |

|

|

۹۰۴ |

تراز اختتامیه |

مرحله سوم، تعریف کدینگ حسابهای معین:

پس از اینکه کدینگ حسابهای کل را تعیین کردید، باید به سراغ حسابهای معین بروید و این بدان معناست که هر کدام از حسابهای کل را باید تفکیک کنید و برای تمام آن اجزا کد تعیین نمایید. به عنوان مثال داراییهای ثابت مشهود با کد ۲۰۱، خود به تنهایی به ۱۰ بخش تقسیمبندی میشود. به عنوان مثال زمین، ساختمان، ماشین آلات، وسائل نقلیه و … جزء این بخش به حساب میآیند و هرکدام کد مخصوص به خود را خواهند داشت. به عنوان مثال برای دارایی ثابت وسائل نقلیه به عنوان ششمین دارایی ثابت میتوان کد ۰۶ را در نظر گرفت که باعث میشود کد آن در سیستم کدینگ حسابداری به صورت ۲۰۱۰۶ ثبت شود. این کار حتی تا چند سطح معین نیز امکانپذیر خواهد بود. در قسمت زیر یک روش کدینگ حسابهای معین معمول را به عنوان نمونه، میتوانید مشاهده نمایید:

کدینگ حساب کل موجودی نقد و بانک

|

کد حساب کل |

کد حساب |

نام حساب |

|

۱۰۱ |

۱۰۱۰۱ |

موجودی نزد بانکها |

|

۱۰۱۰۲ |

موجودی نزد صندوق |

|

|

۱۰۱۰۳ |

موجودی نزد تنخواهگردان |

|

|

۱۰۱۰۴ |

اسناد و اوراق بهادار نزد صندوق |

|

|

۱۰۱۰۵ |

وجوه در راه |

|

|

۱۰۱۰۶ |

موجودی واریزی نامههای ارزی |

|

|

۱۰۱۰۷ |

مسکوکات |

کدینگ حساب کل سرمایهگذاری کوتاهمدت

|

کد حساب کل |

کد حساب |

نام حساب |

|

۱۰۲ |

۱۰۲۰۱ |

سپرده سرمایهگذاری |

|

۱۰۲۰۲ |

سرمایهگذاری در سهام |

|

|

۱۰۲۰۳ |

سرمایهگذاری در اوراق مشارکت |

کدینگ حساب کل حسابها و اسناد دریافتنی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۱۰۳ |

۱۰۳۰۱ |

اسناد دریافتنی تجاری در جریان وصول |

|

۱۰۳۰۲ |

اسناد دریافتنی تجاری نزد صندوق |

|

|

۱۰۳۰۳ |

اسناد دریافتنی تجاری واخواستی |

|

|

۱۰۳۰۴ |

حسابهای دریافتنی تجاری |

کدینگ حساب کل سایر حسابها و اسناد دریافتنی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۱۰۴ |

۱۰۴۰۱ |

اسناد دریافتنی غیرتجاری در جریان وصول |

|

۱۰۴۰۲ |

اسناد دریافتنی غیرتجاری نزد صندوق |

|

|

۱۰۴۰۳ |

اسناد دریافتنی غیرتجاری واخواستی |

|

|

۱۰۴۰۴ |

حسابهای دریافتنی غیرتجاری |

|

|

۱۰۴۰۵ |

مساعده کارکنان |

|

|

۱۰۴۰۶ |

وام ضروری کارکنان |

|

|

۱۰۴۰۷ |

حق العمل کاران |

|

|

۱۰۴۰۸ |

ترخیص کاران گمرکی |

|

|

۱۰۴۰۹ |

سپردههای موقت |

|

|

۱۰۴۱۰ |

سود سهام دریافتنی |

|

|

۱۰۴۱۱ |

طلب از شرکتهای گروه |

|

|

۱۰۴۱۲ |

طلب از سایر اشخاص وابسته |

|

|

۱۰۴۱۳ |

خسارات قابل دریافت از بیمه |

کدینگ حساب کل موجودی مواد و کالا

|

کد حساب کل |

کد حساب |

نام حساب |

|

۱۰۵ |

۱۰۵۰۱ |

موجودی مواد اولیه |

|

۱۰۵۰۲ |

موجودی قطعات و لوازم یدکی |

|

|

۱۰۵۰۳ |

مواد کمکی و بستهبندی |

|

|

۱۰۵۰۴ |

کالای در جریان ساخت |

|

|

۱۰۵۰۵ |

کالای ساختهشده |

|

|

۱۰۵۰۶ |

موجودی در راه |

|

|

۱۰۵۰۷ |

کالای امانی ما نزد دیگران |

|

|

۱۰۵۰۸ |

موجودی اقلام راکد و نایاب |

|

|

۱۰۵۰۹ |

موجودی ضایعات مواد اولیه |

|

|

۱۰۵۱۰ |

موجودی ضایعات قطعات و لوازم یدکی |

|

|

۱۰۵۱۱ |

انحراف نرخ مواد اولیه هنگام خرید |

|

|

۱۰۵۱۲ |

انحرافات کالای در جریان ساخت |

|

|

۱۰۵۱۳ |

سایر موجودیها |

کدینگ حساب کل سفارشات و پیش پرداختها

|

کد حساب کل |

کد حساب |

نام حساب |

|

۱۰۶ |

۱۰۶۰۱ |

پیش پرداخت خرید |

|

۱۰۶۰۲ |

پیش پرداخت خدمات |

|

|

۱۰۶۰۳ |

پیش پرداخت بیمه |

|

|

۱۰۶۰۴ |

پیش پرداخت مالیات |

|

|

۱۰۶۰۵ |

پیش پرداخت به پیمانکاران |

|

|

۱۰۶۰۶ |

سایر پیش پرداختها |

|

|

۱۰۶۰۷ |

سفارشات مواد اولیه |

|

|

۱۰۶۰۸ |

سفارشات کالا |

|

|

۱۰۶۰۹ |

سفارشات قطعات و لوازم یدکی |

|

|

۱۰۶۱۰ |

سفارشات ماشین آلات |

|

|

۱۰۶۱۱ |

موجودی تمبر و سفته |

|

|

۱۰۶۱۲ |

هزینههای گشایش اعتبار سفارش |

کدینگ حساب کل سپردههای ما نزد دیگران

|

کد حساب کل |

کد حساب |

نام حساب |

|

۱۰۷ |

۱۰۷۰۱ |

سپرده بیمه |

|

۱۰۷۰۲ |

سپرده حسن انجام کار |

|

|

۱۰۷۰۳ |

سپرده حسن اجرای تعهدات |

|

|

۱۰۷۰۴ |

سپرده شرکت در مناقصه |

|

|

۱۰۷۰۵ |

سپرده شرکت در مزایده |

|

|

۱۰۷۰۶ |

سپرده نزد بانکها |

|

|

۱۰۷۰۷ |

سپردههای گمرکی |

کدینگ حساب کل داراییهای ثابت مشهود

|

کد حساب کل |

کد حساب |

نام حساب |

|

۲۰۱ |

۲۰۱۰۱ |

زمین |

|

۲۰۱۰۲ |

ساختمان |

|

|

۲۰۱۰۳ |

تأسیسات |

|

|

۲۰۱۰۴ |

ماشین آلات و تجهیزات |

|

|

۲۰۱۰۵ |

ابزارآلات |

|

|

۲۰۱۰۶ |

وسائط نقلیه |

|

|

۲۰۱۰۷ |

اثاثیه و منصوبات |

|

|

۲۰۱۰۸ |

قالبها |

|

|

۲۰۱۰۹ |

لوازم آزمایشگاهی |

|

|

۲۰۱۱۰ |

داراییهای سرمایهای موجود در انبار |

کدینگ حساب کل استهلاک انباشته داراییهای ثابت مشهود

|

کد حساب کل |

کد حساب |

نام حساب |

|

۲۰۲ |

۲۰۲۰۲ |

ساختمان |

|

۲۰۲۰۳ |

تأسیسات |

|

|

۲۰۲۰۴ |

ماشین آلات و تجهیزات |

|

|

۲۰۲۰۵ |

ابزارآلات |

|

|

۲۰۲۰۶ |

وسائط نقلیه |

|

|

۲۰۲۰۷ |

اثاثیه و منصوبات |

|

|

۲۰۲۰۸ |

قالبها |

|

|

۲۰۲۰۹ |

لوازم آزمایشگاهی |

کدینگ حساب کل داراییهای در جریان تکمیل

|

کد حساب کل |

کد حساب |

نام حساب |

|

۲۰۳ |

۲۰۳۰۱ |

ساختمان در جریان تکمیل |

|

۲۰۳۰۲ |

تأسیسات در جریان تکمیل |

|

|

۲۰۳۰۳ |

ماشینآلات در جریان تکمیل |

|

|

۲۰۳۰۴ |

ابزارآلات در جریان تکمیل |

|

|

۲۰۳۰۵ |

قالبهای در جریان تکمیل |

کدینگ حساب کل داراییهای نامشهود

|

کد حساب کل |

کد حساب |

نام حساب |

|

۲۰۴ |

۲۰۴۰۱ |

حقالامتیازها |

|

۲۰۴۰۲ |

حق استفاده از خدمات عمومی |

|

|

۲۰۴۰۳ |

سرقفلی محل کسب |

|

|

۲۰۴۰۴ |

نرم افزارها |

|

|

۲۰۴۰۵ |

سیستمها و روشها |

|

|

۲۰۴۰۶ |

سایر داراییهای نامشهود |

کدینگ حساب کل سرمایهگذاریهای بلندمدت

|

کد حساب کل |

کد حساب |

نام حساب |

|

۲۰۵ |

۲۰۵۰۱ |

سرمایهگذاری در سهام شرکتها |

|

۲۰۵۰۲ |

سرمایهگذاری در اوراق مشارکت |

|

|

۲۰۵۰۳ |

سپردههای بانکی |

|

|

۲۰۵۰۴ |

وامهای اعطایی |

کدینگ حساب کل سایر داراییهای غیرجاری

|

کد حساب کل |

کد حساب |

نام حساب |

|

۲۰۶ |

۲۰۶۰۱ |

مخارج انتقالی به دورههای آتی |

|

۲۰۶۰۲ |

وجه نقد مسدودشده نزد بانک |

|

|

۲۰۶۰۳ |

وجه نقد کنارگذاشتهشده برای هدف مشخص |

|

|

۲۰۶۰۴ |

اسناد دریافتنی بلندمدت |

|

|

۲۰۶۰۵ |

حصه بلندمدت وام کارکنان |

کدینگ حساب کل حسابها و اسناد پرداختنی تجاری

|

کد حساب کل |

کد حساب |

نام حساب |

|

۳۰۱ |

۳۰۱۰۱ |

اسناد پرداختنی تجاری |

|

۳۰۱۰۲ |

معلق خرید |

|

|

۳۰۱۰۳ |

حسابهای پرداختنی تجاری |

کدینگ حساب کل سایر حسابها و اسناد پرداختنی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۳۰۲ |

۳۰۲۰۱ |

اسناد پرداختنی غیرتجاری |

|

۳۰۲۰۲ |

حسابهای پرداختنی غیرتجاری |

|

|

۳۰۲۰۳ |

مالیاتهای تکلیفی پرداختنی |

|

|

۳۰۲۰۴ |

مالیات بر درآمد شرکت پرداختنی |

|

|

۳۰۲۰۵ |

حق بیمه پرداختنی |

|

|

۳۰۲۰۶ |

حقوق و دستمزد پرداختنی |

|

|

۳۰۲۰۷ |

عوارض شهرداری |

|

|

۳۰۲۰۸ |

دو در هزار فروش صنایع |

|

|

۳۰۲۰۹ |

یک در هزار تربیت بدنی |

|

|

۳۰۲۱۰ |

عوارض آموزش و پرورش |

|

|

۳۰۲۱۱ |

ذخیره هزینههای معوق پرداختنشده |

|

|

۳۰۲۱۲ |

حسابهای پرداختنی |

|

|

۳۰۲۱۳ |

جاری شرکا |

کدینگ حساب کل سفارشات و پیشدریافتها

|

کد حساب کل |

کد حساب |

نام حساب |

|

۳۰۳ |

۳۰۳۰۱ |

پیش دریافت فروش |

|

۳۰۳۰۲ |

پیش دریافت ارائه خدمات |

|

|

۳۰۳۰۳ |

سایر پیشدریافتها |

کدینگ حساب کل ذخیره مالیات

|

کد حساب کل |

کد حساب |

نام حساب |

|

۳۰۴ |

۳۰۴۰۱ |

ذخیره مالیات بر درآمد شرکتها |

کدینگ حساب کل سود سهام پرداختنی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۳۰۵ |

۳۰۵۰۱ |

سود سهام پرداختنی |

کدینگ حساب کل سپردههای پرداختنی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۳۰۶ |

۳۰۶۰۱ |

سپرده حسن انجام کار |

|

۳۰۶۰۲ |

سپرده حسن اجرای تعهدات |

|

|

۳۰۶۰۳ |

سپرده دریافتی مزایده |

|

|

۳۰۶۰۴ |

سپرده دریافتی مناقصه |

|

|

۳۰۶۰۵ |

سایر سپردههای دریافتی |

کدینگ حساب کل تسهیلات و اعتبارات مالی دریافتی کوتاهمدت

|

کد حساب کل |

کد حساب |

نام حساب |

|

۳۰۷ |

۳۰۷۰۱ |

فروش اقساطی |

|

۳۰۷۰۲ |

سلف |

|

|

۳۰۷۰۳ |

مشارکت مدنی |

|

|

۳۰۷۰۴ |

مضاربه |

کدینگ حساب کل ذخایر

|

کد حساب کل |

کد حساب |

نام حساب |

|

۳۰۸ |

۳۰۸۰۱ |

ذخیره مطالبات مشکوک الوصول |

|

۳۰۸۰۲ |

ذخیره کاهش ارزش موجودی مواد |

|

|

۳۰۸۰۳ |

ذخیره کاهش ارزش قطعات و ملزومات مصرفی |

|

|

۳۰۸۰۴ |

ذخیره کاهش ارزش موجودی کالا |

|

|

۳۰۸۰۵ |

ذخیره بن کارگری |

|

|

۳۰۸۰۶ |

ذخیره تضمین محصولات |

|

|

۳۰۸۰۷ |

ذخیره مرخصی استفاده نشده |

کدینگ حساب کل حسابها و اسناد پرداختنی بلندمدت تجاری

|

کد حساب کل |

کد حساب |

نام حساب |

|

۴۰۱ |

۴۰۱۰۱ |

اسناد پرداختنی بلندمدت تجاری |

|

۴۰۱۰۲ |

حسابهای پرداختنی بلندمدت تجاری |

کدینگ حساب کل سایر حسابها و اسناد پرداختنی بلندمدت

|

کد حساب کل |

کد حساب |

نام حساب |

|

۴۰۲ |

۴۰۲۰۱ |

اسناد پرداختنی بلندمدت غیرتجاری |

|

۴۰۲۰۲ |

حسابهای پرداختنی بلندمدت غیرتجاری |

کدینگ حساب کل تسهیلات و اعتبارات مالی دریافتنی بلندمدت

|

کد حساب کل |

کد حساب |

نام حساب |

|

۴۰۳ |

۴۰۳۰۱ |

فروش اقساطی |

|

۴۰۳۰۲ |

سلف |

|

|

۴۰۳۰۳ |

مشارکت مدنی |

|

|

۴۰۳۰۴ |

مضاربه |

کدینگ حساب کل درآمدهای انتقالی به دورههای آتی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۴۰۵ |

۴۰۵۰۱ |

سود ناشی از تسعیر بدهیهای بلندمدت ارزی |

|

۴۰۵۰۲ |

داراییهای اهدایی از طرف اشخاص |

کدینگ حساب کل سرمایه پرداختشده

|

کد حساب کل |

کد حساب |

نام حساب |

|

۵۰۱ |

۵۰۱۰۱ |

سرمایه سهام |

|

۵۰۱۰۲ |

صرف |

|

|

۵۰۱۰۳ |

سرمایه سهام عادی تعهد شده |

|

|

۵۰۱۰۴ |

سرمایه اهدایی |

|

|

۵۰۱۰۵ |

امتیاز پاره سهم |

|

|

۵۰۱۰۶ |

سهام خزانه |

|

|

۵۰۱۰۷ |

سود سهمی قابل توزیع |

|

|

۵۰۱۰۸ |

مازاد حاصل از تجزیه سهام |

|

|

۵۰۱۰۹ |

صرف حاصل از بازخرید سهام ممتاز |

|

|

۵۰۱۱۰ |

سرمایه پرداخت شده ناشی از تعهد پرداخت نشده |

|

|

۵۰۱۱۱ |

حق تقدم خرید سهام |

|

|

۵۰۱۱۲ |

حق خرید سهام |

کدینگ حساب کل سایر اندوختهها

|

کد حساب کل |

کد حساب |

نام حساب |

|

۵۰۳ |

۵۰۳۰۱ |

اندوخته احتیاطی |

|

۵۰۳۰۲ |

اندوخته توسعه و تکمیل |

|

|

۵۰۳۰۳ |

اندوخته عمومی |

|

|

۵۰۳۰۴ |

اندوخته جایگزین داراییها |

|

|

۵۰۳۰۵ |

سایر اندوختهها |

کدینگ حساب کل مازاد تجدید ارزیابی داراییهای ثابت مشهود

|

کد حساب کل |

کد حساب |

نام حساب |

|

۵۰۴ |

۵۰۴۰۱ |

زمین |

|

۵۰۴۰۲ |

ساختمان |

|

|

۵۰۴۰۳ |

تأسیسات |

|

|

۵۰۴۰۴ |

ماشینآلات و تجهیزات |

|

|

۵۰۴۰۵ |

ابزارآلات |

|

|

۵۰۴۰۶ |

وسائط نقلیه |

|

|

۵۰۴۰۷ |

اثاثیه و منصوبات |

|

|

۵۰۴۰۸ |

قالبها |

|

|

۵۰۴۰۹ |

لوازم آزمایشگاهی |

|

|

۵۰۴۱۰ |

داراییهای سرمایهای موجود در انبار |

|

|

۵۰۴۱۱ |

سرمایهگذاری در سهام شرکتهای تابعه |

|

|

۵۰۴۱۲ |

سرمایهگذاری در سهام شرکتهای وابسته |

|

|

۵۰۴۱۳ |

سرمایهگذاری در سهام سایر شرکتها |

|

|

۵۰۴۱۴ |

سرمایهگذاری در اوراق مشارکت شرکتهای تابعه |

|

|

۵۰۴۱۵ |

سرمایهگذاری در اوراق مشارکت شرکتهای وابسته |

|

|

۵۰۴۱۶ |

سرمایهگذاری در اوراق مشارکت سایر شرکتها |

کدینگ حساب کل سود (زیان) انباشته

|

کد حساب کل |

کد حساب |

نام حساب |

|

۵۰۵ |

۵۰۵۰۱ |

سود (زیان) انباشته |

|

۵۰۵۰۲ |

سود (زیان) سال جاری |

|

|

۵۰۵۰۳ |

تعدیلات سنواتی |

کدینگ حساب کل فروش

|

کد حساب کل |

کد حساب |

نام حساب |

|

۶۰۱ |

۶۰۱۰۱ |

فروش کالا داخلی |

|

۶۰۱۰۲ |

برگشت از فروش و تخفیفات داخلی |

|

|

۶۰۱۰۳ |

تخفیفات نقدی فروش داخلی |

|

|

۶۰۱۰۴ |

فروش کالا صادراتی |

|

|

۶۰۱۰۵ |

برگشت از فروش و تخفیفات فروش صادراتی |

|

|

۶۰۱۰۶ |

تخفیفات نقدی فروش صادراتی |

کدینگ حساب کل درآمد حاصل از ارائه خدمات

|

کد حساب کل |

کد حساب |

نام حساب |

|

۶۰۲ |

۶۰۲۰۱ |

درآمد حاصل از ارائه خدمات داخلی |

|

۶۰۲۰۲ |

درآمد حاصل از ارائه خدمات خارجی |

کدینگ حساب کل سایر درآمدهای عملیاتی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۶۰۳ |

۶۰۳۰۱ |

فروش ضایعات عادی |

|

۶۰۳۰۲ |

سود حاصل از فروش مواد اولیه |

|

|

۶۰۳۰۳ |

سود ناشی از تسعیر داراییها و بدهیهای عملیاتی |

|

|

۶۰۳۰۴ |

سایر درآمدهای عملیاتی |

کدینگ حساب کل سایر درآمدهای غیرعملیاتی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۶۰۴ |

۶۰۴۰۱ |

سود حاصل از فروش داراییها |

|

۶۰۴۰۲ |

سود حاصل از سرمایهگذاری |

|

|

۶۰۴۰۳ |

سود ناشی از فروش سرمایهگذاری |

|

|

۶۰۴۰۴ |

سود ناشی از تسعیر داراییها و بدهیهای غیرعملیاتی |

|

|

۶۰۴۰۵ |

سایر درآمدهای غیرعملیاتی |

کدینگ حساب کل بهای تمام شده کالای فروش رفته داخلی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۷۰۱ |

۷۰۱۰۱ |

بهای تمام شده کالای فروشرفته داخلی درونگروهی |

|

۷۰۱۰۲ |

بهای تمامشده کالای فروشرفته داخلی خارج از گروه |

کدینگ حساب کل بهای تمام شده کالای فروش رفته صادراتی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۷۰۲ |

۷۰۲۰۱ |

مواد مستقیم |

|

۷۰۲۰۲ |

دستمزد مستقیم |

|

|

۷۰۲۰۳ |

سربار |

کدینگ حساب کل بهای تمام شده خدمات ارائه شده

|

کد حساب کل |

کد حساب |

نام حساب |

|

۷۰۳ |

۷۰۳۰۱ |

دستمزد مستقیم |

|

۷۰۳۰۲ |

سربار |

کدینگ حساب کل هزینه حقوق و دستمزد کارکنان غیر تولیدی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۸۰۱ |

۸۰۱۰۱ |

حقوق و دستمزد مستمر |

|

۸۰۱۰۲ |

حقوق و دستمزد غیرمستمر |

|

|

۸۰۱۰۳ |

حق بیمه سهم کارفرما |

|

|

۸۰۱۰۴ |

دستمزد کارکنان روزمزد |

کدینگ حساب کل هزینههای عملیاتی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۸۰۲ |

۸۰۲۰۱ |

هزینه تعمیر و نگهداری داراییهای غیرتولیدی |

|

۸۰۲۰۲ |

هزینه سوخت وسائط نقلیه |

|

|

۸۰۲۰۳ |

هزینه تسهیلات عمومی بخشهای غیرتولیدی |

|

|

۸۰۲۰۴ |

هزینه بیمه داراییهای ثابت غیرتولیدی |

|

|

۸۰۲۰۵ |

هزینه بیمه موجودیها |

|

|

۸۰۲۰۶ |

هزینه ملزومات |

|

|

۸۰۲۰۷ |

هزینه پست |

|

|

۸۰۲۰۸ |

هزینه اجاره |

|

|

۸۰۲۰۹ |

هزینه استهلاک داراییهای غیرتولیدی |

|

|

۸۰۲۱۰ |

هزینه مواد مصرفی آزمایشگاهی |

|

|

۸۰۲۱۱ |

هزینههای اداری و تشکیلاتی |

|

|

۸۰۲۱۲ |

هزینههای توزیع و فروش |

کدینگ حساب کل سایر هزینههای عملیات

|

کد حساب کل |

کد حساب |

نام حساب |

|

۸۰۳ |

۸۰۳۰۱ |

زیان ضایعات غیرعادی تولید |

|

۸۰۳۰۲ |

زیان ناشی از کاهش ارزش |

|

|

۸۰۳۰۳ |

زیان ناشی از موجودی اقلام راکد و ناباب |

|

|

۸۰۳۰۴ |

خالص کسری و اضافی انبار |

|

|

۸۰۳۰۵ |

هزینههای جذبنشده در تولید |

|

|

۸۰۳۰۶ |

زیان ناشی از تسعیر داراییها و بدهیهای ارزی عملیاتی |

کدینگ حساب کل هزینههای مالی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۸۰۴ |

۸۰۴۰۱ |

هزینه سود وامهای دریافتی |

|

۸۰۴۰۲ |

هزینه کارمزد وامها |

|

|

۸۰۴۰۳ |

هزینه تمبر و سفته |

|

|

۸۰۴۰۴ |

هزینه جریمه دیرکرد وامها |

|

|

۸۰۴۰۵ |

هزینههای متفرقه مالی |

کدینگ حساب کل هزینههای غیرعملیاتی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۸۰۵ |

۸۰۵۰۱ |

زیان حاصل از فروش داراییهای ثابت مشهود |

|

۸۰۵۰۲ |

زیان حاصل از سرمایهگذاری |

|

|

۸۰۵۰۳ |

زیان ناشی از فروش سرمایهگذاری |

|

|

۸۰۵۰۴ |

زیان ناشی از تسعیر داراییها و بدهیهای غیرعملیاتی |

|

|

۸۰۵۰۵ |

سایر هزینههای غیرعملیاتی |

|

|

۸۰۵۰۶ |

زیان ناشی از اقلام غیرمترقبه |

کدینگ حساب کل حسابهای انتظامی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۹۰۱ |

۹۰۱۰۱ |

حسابهای انتظامی به نفع شرکت |

|

۹۰۱۰۲ |

حسابهای انتظامی به عهده شرکت |

کدینگ حساب کل طرفحسابهای انتظامی

|

کد حساب کل |

کد حساب |

نام حساب |

|

۹۰۲ |

۹۰۲۰۱ |

طرفحسابهای انتظامی به نفع شرکت |

|

۹۰۲۰۲ |

طرفحسابهای انتظامی به عهده شرکت |

مرحله چهارم، تعریف کدینگ حسابهای تفضیلی:

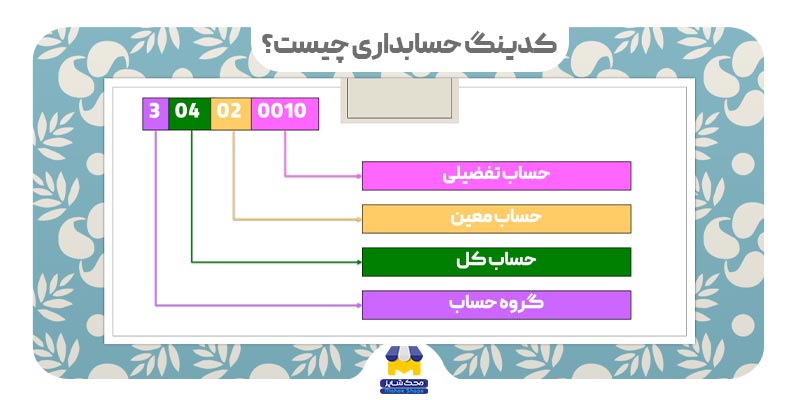

مرحله آخر در تعریف کدینگ حسابداری نیز مربوط به تعریف کدینگ حسابهای تفضیلی پس از حسابهای کل و معین میباشد. برای این کار نیز مانند مراحل قبل هرکدام از حسابهای معین به زیرشاخههای مربوط به خود تقسیمبندی میشود و مانند کدبندی حسابهای کل و معین، کدبندی میشوند. به عنوان مثال در حساب کل موجودی نقد و بانک و حساب معین موجودی نزد بانکها، برای حساب بانک ملی که یک نوع از حسابهای تفضیلی است، میتوان کد ۱۰۱۰۱۰۰۱۰ را در نظر گرفت. در این مثال از چپ به راست عدد۱ اول نشاندهنده کد گروه حسابها، عدد ۰۱ دوم نشاندهنده کد حساب کل، عدد ۰۱ سوم نشاندهنده کد حساب معین و عدد ۰۰۱۰ آخر نشاندهنده حساب تفضیلی میباشد.

کدینگ حسابداری شناور چیست؟

در قسمتهای قبل به صورت ترتیبی آموختیم که چگونه یک کدینگ حسابداری استاندارد را طراحی کنیم. در این کدینگ حسابداری هر حساب تفضیلی به یک حساب معین و هر حساب معین به یک حساب کل و در آخر هر حساب کل به یک گروه حساب متصل هستند. حال فرض کنید ما یک حساب تفضیلی برای شخصی به نام قاسمی داریم. این حساب تفضیلی هم لازم است به حساب کل اشخاص و معین حسابهای دریافتنی متصل شود و همچنین لازم است به حساب کل صاحبان سرمایه و حساب معین جاری شرکا متصل شود. این کار از طریق کدینگ حسابداری شناور امکانپذیر است. در کدینگ حسابداری معمولی برای اینگونه از حسابهای تفضیلی دوبار حساب تفضیلی موردنظر در حساب کل و معین اول و یکبار در حساب کل و معین دوم، ایجاد میشود که این کار باعث ایجاد حسابهای مشابه زیاد و مشکل میشود. به همین دلیل میتوان از کدینگ حسابداری شناور برای حل این مشکل استفاده کرد. در کدینگ حساب تفضیلی شناور یک گروه تفضیلی تعریف میشود که میتواند با یک کد مخصوص به هر حساب کل و معین متصل گردد.

کدینگ حسابداری با استفاده از نرم افزار حسابداری

با استفاده از اطلاعاتی که در این نوشتار بیان شد، میتوانید یک سیستم کدینگ حسابداری استاندارد را از طریق اکسل یا حتی کاغذ و خودکار طراحی و استفاده نمایید اما این کار نیازمند صرف زمان و دقت بالایی میباشد و حتی اگر هم این کار را انجام دهید در آخر احتمالاً دچار خطا خواهید شد. با توجه به اینکه نرم افزار حسابداری محک امکان تعریف کدهای حسابداری را به راحتی هرچه تمامتر و با امکانات فراوان مانند چند نوع کدینگ با سطوح مختلف و تولید خودکار کد برای اسناد مالی با قابلیت ویرایش، برای شما فراهم آورده است، از این طریق میتوانید زمان خود را صرف موارد مهمتر نمایید. برای خرید نرم افزار حسابداری محک میتوانید به صفحه فروشگاه محک شاپز مراجعه نمایید.

سوالات متداول در زمینه کدینگ حسابداری

مراحل کدینگ حسابداری کدام است؟

برای طراحی یک سیستم کدینگ نیاز به گذراندن ۴ مرحله کلی خواهید داشت:

- تعریف کدینگ گروه حسابها

- تعریف کدینگ حسابهای کل

- تعریف کدینگ حسابهای معین

- تعریف کدینگ حسابهای تفضیلی

روشهای کدینگ حسابداری کدامند؟

۵ روش برای کدینگ حسابداری وجود دارد:

- کدینگ حفظی

- کدینگ متوالی

- کدینگ سلسله مراتبی

- کدینگ تودهای

- کدینگ وجهی

سخن پایانی

همانطور که در طول مقاله متوجه شدید، سیستم کدینگ حسابداری میتواند باعث سرعت بخشیدن به امور حسابداری همچون ثبت اسناد و جستجوی سریعتر آنها میشود. اینگونه از کدها معمولاً طوری دستهبندی میشوند که کالاها و خدماتی که قابلیت نقدشوندگی سریعتری را دارا هستند، در جایگاه بالاتر کدها قرار بگیرند. از طریق کدینگ حسابداری میتوان عملیاتهای مالی را بر اساس نوع و سطح فعالیت سازمان دستهبندی و مرتبسازی نمود. برای تعریف یک سیستم کدینگ حسابداری استاندارد ابتدا باید کدینگ گروه حسابها را تعیین کنیم. در مرحله بعد باید به ترتیب کدینگ حسابهای کل و معین و تفضیلی را تعیین کنیم. با این کار در هر کد حسابهای مربوطه کاملا مشخص خواهد بود. با توجه به حساسیت کدینگ حسابداری، توصیه میکنیم از یک نرم افزار حسابداری کاربردی مانند نرم افزار حسابداری محک استفاده نمایید که امکان تولید کدهای حسابداری را به صورت خودکار فراهم میآورد. پس از مطالعه این مطلب در صورت بروز هرگونه ابهام میتوانید از طریق ثبت سوالات خود در قسمت دیدگاهها در زیر همین صفحه، پاسخ سوال خود را در اسرع وقت دریافت نمایید.

یک نمونه کدینگ حسابداری استاندارد خارجی را میتوانید در لینک زیر مشاهده نمایید:

https://www.fa.ufl.edu/directives/account-code/

همچنین برای دانلود نمونه کدینگ حسابداری در این صفحه به صورت فایل PDF بر روی دکمه زیر کلیک نمایید:

دانلود نمونه کدینگ حسابداری

سلام

ایا محک از تفصیل شناور هم پشتیبانی میکند؟

با سلام و احترام

بله این نرم افزار از تفصیل شناور هم پشتیبانی میکند