آموزش حسابداری

تاریخچه حسابداری

۰۴

خرداد

خرداد

تاریخچه حسابداری از آن دسته موضوعات پر طرفدار از سوی حسابداران است که قدمت آن به هزاران سال قبل و مهد تمدن بین النهرین بر می گردد. در این مقاله از محک شاپز به بررسی ریشه حسابداری از دوران باستان تا معادل امروزی آن خواهیم پرداخت.

در این نوشتار خواهید خواند:

پنهان

حسابداری چیست؟

حسابداری علمی است که به ثبت خلاصه تراکنشهای تجاری و مالی، تجزیهوتحلیل، تأیید و گزارش نتایج می پردازد. علم حسابداری در جهت ثبت معاملات مالی مربوط به یک تجارت شامل خلاصه، تجزیهوتحلیل و گزارش این معاملات به بنیادهای نظارتی، تنظیمکنندهها و مؤسسههای جمعآوری مالیات روی کار آمده است.

صورتهای مالی که در حسابداری مورداستفاده قرار میگیرند، خلاصهای مختصر از تراکنشهای مالی ، وضعیت مالی و جریانهای نقدی یک دوره حسابداری شرکت را بیان می کنند.

هدف از حسابداری چیست؟

تا به اینجا دریافتیم که هدف از حسابداری جمعآوری و گزارش اطلاعات مالی شامل عملکرد، وضعیت مالی و جریانهای نقدی یک تجارت است.این اطلاعات جمع آوری شده برای تصمیمگیری ومدیریت بهتر کسبوکار استفاده میشود.

اطلاعات حسابداری و تراکنشهای آن پس از جمع آوری از طریق معاملات تجاری استاندارد شده نظیر صورتحساب مشتری یا صورتحسابهای تأمینکننده در دفاتر روزنامه یا انواع نرم افزار حسابداری ثبت میشوند.

مروری بر تاریخچه حسابداری

تاریخچه حسابداری را میتوان در تمدنهای باستانی جستجو کرد. کتب حسابداری برخی از اولین حسابداران که در حدود ۳۰۰ سال قبل از میلاد در ایران می زیسته اند به مرور زمان کشف شده است. این در حالی است که دولت فنیقیها در حدود هزاره اول، یک سیستم الفبایی برای حسابداری اختراع کردند و مصریان باستان افرادی را به عنوان حسابدار به استخدام خود در می آوردند .

در قرن سیزدهم درست هنگامی که اقتصاد اروپای قرون وسطی به سمت پولی شدن و معامله با پول نقد رفت، احساس نیاز به حسابداری کسب و کار توسط تجار و بازرگانان حس شد . یکی از مواردی که باعث تحول در حسابداری شد، اختراع سیستم حسابداری توسط کوترگلی بود.حسابداران زمانی پدیدار شدند که استفاده از سیستم مبادلهای رواج پیدا کرد و نیاز به ثبت قرارداد معاملات کالا یا خدمات حس شد. مدتها بعد، دفاتر حسابداری و انواع نرم افزارهای حسابداری روی کار آمدند.

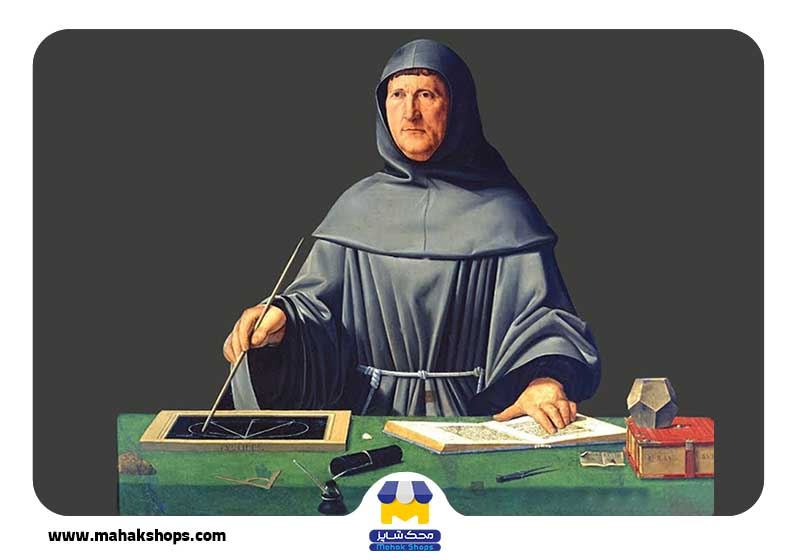

پدر حسابداری جهان را میشناسید؟

لوکا پاچیولی (Luca Pacioli)، زاده ایتالیا با عنوان پدر حسابداری شناخته میشود. او اولین کسی بود که یک اثر در زمینه حسابداری دوطرفه منتشر کرد و رشته حسابداری را وارد کشور خود کرد.

کتاب او نخستین کاری بود که از مطبوعات تاریخی گوتنبرگ منتشر شد. او با ایجاد رکورد مستقل صورتهای مالی که تصویر واضحی از فعالیتهای مالی یک واحد تجاری ارائه میکند، پایههای حسابداری مدرن را دچار تحول کرد.

بررسی کتاب لوکا پاچیولی

لوکا پاچیولی با استناد بر منابع و اصول حسابداری، دفاتر اصلی حساب را در کتاب خود بدین ترتیب شرح داده است:

دفتری که بر حسب بدهکار و بستانکار ثبت میشد را دفتر روزنامه و دفتری که شامل حسابهای واقعی بوده و ثبتهای دفتر روزنامه به آن منتقل میشده است را دفتر کل نامید.

لوکا پاچیولی در کتاب خود به بررسی نحوه بستن حسابها و اهمیت تنظیم آنها در هنگام منتقل کردن حسابها از دفاتر قدیمی به جدید پرداخته است. در خلال قرنهای پانزدهم و شانزدهم رساله پاچیولی به علت سادگی، سلیس و روان بودن کتاب و همچنین ارزشهای عملی، به برخی از زبانهای اروپایی ترجمه شد.

از رویدادهای مهم حسابداری آن زمان میتوان به حسابداری دوطرفه که تا اواخر قرن هفدهم در بیشتر کشورهای اروپایی رواج پیدا کرد، اشاره کرد.

تاریخچه حسابداری در ایران

قرن هشتم در ایران، زمانی بود که دین اسلام و قرآن مسلمانان را موظف کرد که بهعنوان تعهدی در برابر خداوند اقدام به حسابرسی همه امورات خود کنند و بهحساب و کتاب و بدهکاری خود اهمیت دهند. کاربرد حسابداری در زمان محاسبه حق ارث بیشتر خود را نشان می داد .برای محاسبه میزان ارثی که از فرد متوفی برای بازماندگان وی باقی مانده است به علم ریاضیات و ضرب و تقسیم احتیاج پیدا کردند.

همچنین باتوجه به نزدیک سی هزار لوحی که در محل نگهداری اسناد مالی و بخشی از کاخ تختجمشید یافت شد ، می توان گفت که در زمان حکومت هخامنشیان، حساب و کتاب درآمد و مخارج بهصورت بسیار دقیق و با جزئیات نگاشته و ثبت میشده است .این لوح ها خود نشاندهنده نظم موجود در نظام اقتصادی و مالی آن زمان بوده است.

دیرینگی این لوحها به حدود ۴۸۰ سال قبل از میلاد برمیگردد که کتاب اصول حسابداری ترجمه یکی از این لوحهای یافت شده که توسط پروفسور جرج کامرون به خط عیلامی نوشته شده است .

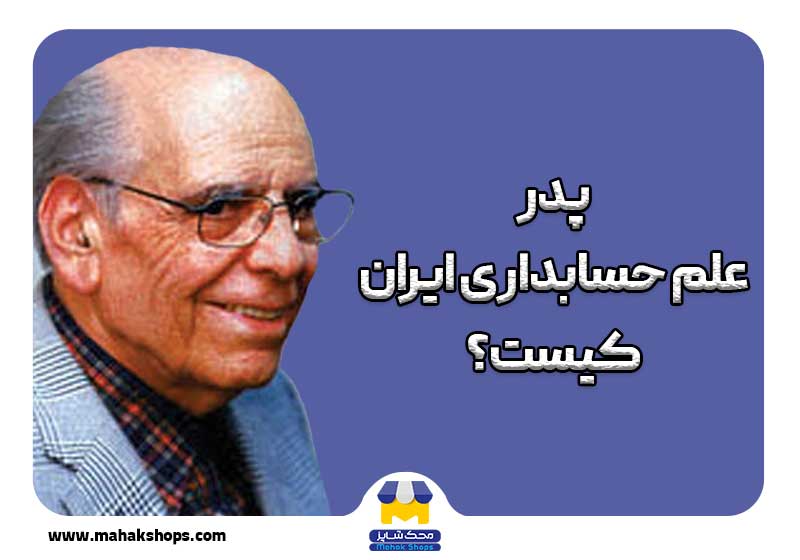

پدر علم حسابداری ایران کیست؟

فضلالله اکبری در سال ۱۳۰۰ و در گلپایگان چشم به جهان گشود. وی دوران دبیرستان خود را در شهر اصفهان سپری و مدرک کارشناسی را از دانشکده حقوق دانشگاه تهران دریافت کرد. وی پس از کسب مدارک دانشگاهی خود، به استخدام شرکت ملی نفت درآمد و همزمان با سلیمان حییم، اقدام به تهیه فرهنگ لغات انگلیسیبهفارسی کرد.

در حدود ۳۰ سالگی در مؤسسه علوم اداری و بازرگانی دانشگاه تهران مشغول به تحصیل شد و فوقلیسانس خود را در این رشته کسب کرد. وی پس از دریافت مدرک فوقلیسانس خود، با استفاده از بورسیه تحصیلی به امریکا مهاجرت کرد و در دانشگاههای استنفورد و کالیفرنیای جنوبی به تحصیل خود ادامه داد.

دکتر فضلالله اکبری مدرک دکتری خود را در رشته مدیریت بازرگانی و گرایش حسابداری دریافت کرد و در سال ۱۳۳۷ عضو هیئتعلمی دانشکده حقوق دانشگاه تهران شد و عنوان اولین مدرس حسابداری را از آن خود کرد.

نحوه برخورد با رشته حسابداری در گذشته

دکتر اکبری درباره چگونگی برخورد با رشته حسابداری در آن سالها چنین میگوید:

سالها حسابداری بهعنوان رشتهای قابلقبول برای تدریس در دانشگاه شناخته نمیشد. تا سال ۱۳۳۳ در هیچ دانشگاه و مؤسسه آموزش عالی حسابداری رسماً تدریس نمیشد.

متأسفانه در ایران آن زمان، اغلب افراد به جهت عدم اطلاع کافی از محتوای دروس مزبور، علوم مالی و حسابداری را در سطح سایر رشتههای دانشگاه بهحساب نمیآوردند. محتوای رشته حسابداری، اهمیت و لزوم آن در انتظام امور سازمانها و تأثیر آن در پیشرفت کشور، سالها همچنان ناشناخته باقی ماند.در سال ۱۳۳۴ که داوطلب تدریس حسابداری در دانشگاه شدم ، دو یا سه سالی طول کشید تا با مراجعات مکرر و مستمر به ارائه شرح دروس حسابداری و رشتههای مختلف آن و فرق آن را با حساب و ریاضی پبپردازم.

حسابداری در زمان امپراتوری روم

در طول سلطنت امپراتوری روم، حسابداری به پیشرفت بسیار زیادی رسید.

بهعنوانمثال از گزارشات حسابداری که مربوط به معاملات مالی امپراتور آگوستوس بوده میتوان به هزینههای عمومی شامل توزیع امکانات به مردم، اعطای زمین، ساخت معابد، پرداخت مستمری به سربازان بازنشسته ارتش، هدایای مذهبی، و بودجه گذاشته شده در نمایشهای تئاتر و رویدادهای گلادیاتوری اشاره کرد.

این کشف به گستردگی اطلاعات حسابداری در دسترس امپراتور اشاره میکند که احتمالاً از آنها برای برنامهریزی و تصمیمگیری استفاده میشده است.

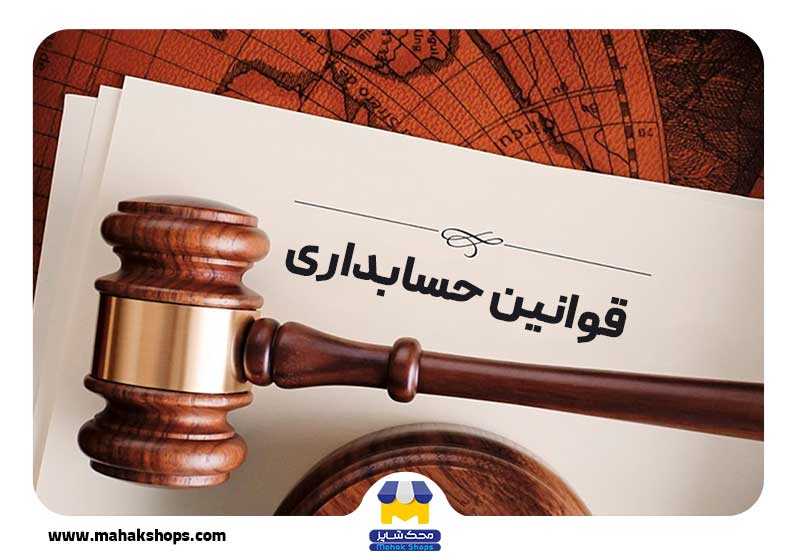

از قوانین جهانی حسابداری چه میدانید؟

همانطور که می دانید، صورتهای مالی تحت مجموعه قوانین خاصی که بهعنوان چارچوبهای حسابداری شناخته میشوند، جمعآوری میشوند که از معروفترین آنها می توان به اصول پذیرفته شده حسابداری (GAAP) و استانداردهای بینالمللی گزارشگری مالی (IFRS) اشاره کرد.

تحقیقات نشانداده است که صورتهای مالی، بسته به چارچوب مورداستفاده میتوانند تا حدودی متفاوت باشند. چارچوب به کار برده شده در یک کسب و کار بسته به نوع درخواست صورت های مالی متفاوت خواهد بود. بهعنوانمثال، یک سرمایهگذاراروپایی ممکن است توقع صورتهای مالی مبتنی بر IFRS را از حسابدار خود داشته باشد، درحالیکه انتخاب یک سرمایهگذار آمریکایی صورتهای منطبق با GAAP باشد.

قوانین حسابداری در ایران

استانداردهای حسابداری کمک به سزایی در کمتر شدن و کاهش خطاهای یک حسابدار تا حد مطلوب خواهد کرد.

در ایران قوانین و استانداردهایی نیز در کنار استانداردهای بینالمللی حسابداری وجود دارد که در ادامه با آنها آشنا میشویم:

۱ – استانداردهای حسابداری

۲ – قانون مالیاتهای مستقیم

۳ – قانون مالیات بر ارزشافزوده

۴ – آییننامه تحریر دفاتر قانونی

۵ – قانون کار

۶ – قانون تأمین اجتماعی

۷ – قانون تجارت

۸ – قانون مجازات اسلامی

۹ – قانون حمایت از حقوق مصرفکننده

گرایشهای حسابداری چیست؟

حسابداری دارای چند گرایش تخصصی میباشد که عبارتاند از:

- حسابداری مالی

- حسابداری مدیری

- حسابداری دولتی

- حسابداری هزینه

- حسابداری صنعتی

- حسابداری مالیاتی

- حسابرسی (تعریف حسابرسی)

انواع حسابداری کدام اند؟

حرفه حسابداری در کسبوکار به بخشهای مختلفی تقسیم میشوند که هرکدام قوانین و مقررات خاص مربوط به خود را داراست.

با اینکه این ۸ مورد زیردسته حسابداری هستند اما بااینوجود عموماً با عنوان حسابداری شناخته میشوند.

- حسابداری عمومی

- حسابداری دولتی

- حسابداری صنعتی

- حسابداری مدیریت

- حسابرسی

- حسابداری مالی

- حسابداری حقوقی

- حسابداری بهای تمام شده

تاریخچه حسابداری در کلام آخر

حسابداری زبان مشترک بین تمام کسب و کارها و امورمالی مربوط به آنها است. به زبان ساده حواس پنج گانه ما اطلاعات مالی را از محیط اطراف جمعآوری کرده و مغز حسابداران به واسطه انواع نرم افزار حسابداری و دفاتر، وظیفه تبدیل آنها به اطلاعات قابل فهم تر برای عموم مردم را بر عهده دارد .

همانطور که گفتیم مصریان و بابلی ها اولین کسانی بودند که به سیستمهای حسابرسی دست پیدا کردند و موجب ایجاد آن شدند. در همان زمان نیز رومیها در حال جمعآوری اطلاعات دقیق مالی بودند. مدتها بعد، دفاتر حسابداری و انواع نرم افزارهای حسابداری روی کار آمدند. همچنین شما میتوانید با مراجعه به مقاله حسابداری چیست که با تلاش گروه محک شاپز برای شما آماده شده است، دانش خود را در این زمینه بیفزایید.

پاسخ به سوالات متداول در زمینه تاریخچه حسابداری

پدر علم حسابداری ایران کیست؟

آقای فضلالله اکبری به عنوان پدر علم حسابداری ایران شناخته میشود. در سال ۱۳۳۷ عضو هیئتعلمی دانشکده حقوق دانشگاه تهران شد و عنوان اولین مدرس حسابداری را از آن خود کرد.

حسابداری در ایران از چه زمانی شروع شده است؟

برخی از اولین حسابداران در حدود ۳۰۰ سال قبل از میلاد در ایران به کار گرفته شدند و در آنجا نشانهها و کتابهای حسابداری کشف شده است.